早在20世紀50年代,我國已有規模化生產正丁醇的裝置誕生,但主要為玉米發酵法生產,而此法正丁醇產量較低。1982年,我國第一套羰基合成法丁辛醇裝置-吉林石化5萬噸/年丁辛醇聯產裝置建成投產,隨后,1986-1987年,大慶石化、齊魯石化8萬噸/年丁辛醇聯產裝置相繼投產,標志著我國丁辛醇產業正式步入工業化生產時代。北京東方化工四廠以及揚子巴斯夫丁辛醇裝置則先后于1995年、2005年6月建成投產。至此,在此長達近三十年的市場歷程中,國內丁辛醇供應主要由上述五家企業所壟斷。

1982-2013年國內丁辛醇廠家裝置投產及改擴建情況統計

隨著我國經濟快速增長,尤其2005年后,基礎建設和房地產市場增長不斷提速,相關建材行業需求增速迅猛,丁辛醇下游產品醋酸丁酯、增塑劑等對應涂料、油漆以及PVC制品的消費量包括出口量大增,刺激國內對于醋酸丁酯、丙烯酸丁酯、增塑劑等裝置設備的建設熱情高漲,相應導致國內丁辛醇供不足需的矛盾日漸突出。

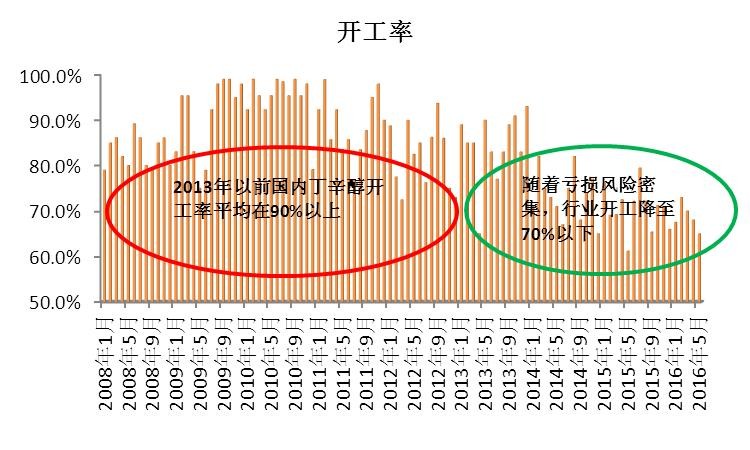

受制于丁辛醇上游原料丙烯供應的障礙,并且丁辛醇裝置必須配套煤制或石腦油制合成氣裝置,加上生產技術壁壘、高昂的進口生產工藝成本等條件的限制,國內丁辛醇裝置的新擴建步伐在2005年后幾乎處于停滯狀態,民營企業難以涉足,導致國內丁辛醇進口依賴日益嚴重,同時,國內丁辛醇產量高度集中,行業話語權相對下游保持高度強勢,且由于各大央企丙烯主要內部互供,基本不受原料所左右,各廠家利潤頗為豐厚,甚至長期保持“暴利”局面。受到如此高利潤吸引,國內部分地方企業先后積極投建丁辛醇裝置,尤其國內羰基合成丁辛醇生產技術研發進展順利,以及國內丙烯新產能擴張迅速,供應壁壘的逐漸突破,均對丁辛醇國內產能增長給予有力支持,山東建蘭、山東利華益、天津堿廠丁辛醇大型裝置先后于2010-2011年集中成功投產,緩解了進口過于依賴的壓力,有利于下游行業的健康發展,且行業的壟斷性“暴利”格局得以稀釋,行業良性競爭環境逐漸構筑,雖然暴利空間逐漸擠去水分,但2010-2013年間,基于國內丁辛醇整體利潤水平相對仍佳,因此行業開工率依然保持在8-9成以上的較高水平,為國內化工行業大多數產品所不及。

2010年后,在刺激性投資扶持政策,以及結構調整、轉變發展方式等國營企業改革號召下,各地地方企業積極尋找投資項目,丁辛醇項目因其下游應用廣泛、盈利空間豐厚,且國內產能不足等條件下成為眾多企業新投資意向的首選。2012-2015年,國內丁辛醇產能快速增長,截至2016年上半年,國內丁辛醇總產能累計已達400萬噸左右,短短幾年間,產能激增達200%左右,但與此同時,2013-2016年,國內宏觀經濟不斷降速,而丁辛醇下游產能過剩更為明顯,因此消費量增長基本停滯,丁辛醇行業供應過剩局面逐漸顯現,市場價格幾年來處于長周期下行通道,行業盈利能力大幅縮水,且不時進入虧損周期,因此行業開工率出現大幅波動,尤其,進入2015年,隨著虧損周期不斷延長,整體行業開工大幅下降,并長期處于偏低水平運行狀態,部分企業不堪虧損重負,裝置已長期處于閑置狀態,而很多企業對于丁辛醇的投建計劃也化為“泡影”。

進入“十三五”階段,預計丁辛醇國內供應端將長期處于飽和局面,且仍有新建裝置將在2016-2017年繼續投產,產能過剩壓力繼續增加,而下游產品預計過剩率相對更高情況下,對丁辛醇消費增長貢獻率甚微,因此今后幾年內國內丁辛醇將處于產能純增長時代,隨著行業競爭繼續趨于激烈,整體價值重心仍可能繼續尋求重新定位,國內生產企業微利時代將長期延續下去,在全面步入買方市場后,將在產業鏈條上話語權繼續減弱,在中短期內,基于國內丙烯供需不均局面仍將延續,對丁辛醇的成本壓制繼續存在,丁辛醇虧損風險仍然時時存在,產能過剩時代,裝置利用率將長周期處于70%的臨界線水平以下。